Hesaplanan kıdem tazminatı tutarı 150. 000 TL olsa da, istisna edilecek tutar, en yüksek Devlet memuruna bir hizmet yılı için ödenen azami emekli ikramiyesi tutarı ve çalışma süresi dikkate alınarak hesaplanan tutarı aşamayacaktır. Kıdem tazminatı belirli bir süre çalıştıktan sonra işine son verilen ya da emeklilik dolayısıyla işinden ayrılmak durumunda bulunan işçiye, çalıştığı süreye göre, işyerince topluca ödenen para olarak tanımlanmaktadır. Gelir Vergisi Kanunu’na göre kıdem tazminatlarının belirli koşullar içerisinde vergilendirilmemesi gerekmektedir.

Free Fall Izle

![]()

Mali ve Sosyal Haklara İlişkin T. Hazine ve Maliye Bakanlığı 2019 tazminat hesaplaması Genelgesi İçin Tıklayınız. Çıkan sonuçlar bilgilendirme amaçlıdır. Buna göre; 01. 2019-31. Arabuluculuk Başvurusu.

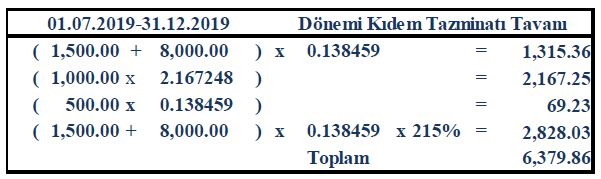

2019 tarihinden itibaren, Gelir Vergisinden istisna edilecek 2019 tazminat hesaplaması kıdem tazminatı tutarı 6,379. 86 TL’dir. 2019 İş Kanunu Mevzuatı’na göre düzenlenmiş Kıdem Tazminatı Hesaplama Aracı. 7103 sayılı Kanunla 193 sayılı Kanunun 25’inci maddesinin birinci fıkrasının yeniden düzenlenen (7) numaralı bendinin (a) alt bendi ile 1475, 854 ve 5953 sayılı Kanunlara göre ödenen kıdem tazminatlarına uygulanacak istisnaya ilişkin düzenleme aynen korunmuştur.

“…kıdem ve ihbar tazminatının gider kaydı konusunda Gelir Vergisi Kanunu’nun 40’ıncı maddesinde özel bir hüküm olmamakla birlikte maddenin birinci fıkrasının (3) numaralı bendi çerçevesinde kurum kazancının tespitinde gider olarak indirilebilmesi için İş Kanununa göre işçinin kıdem tazminatına hak kazanması ve hak edilen kıdem tazminatının da işçiye ödenmiş 2019 tazminat hesaplaması olması gerekir.

Arveles Nedir, Ne Için Kullanılır

1 Temmuz 2019-31 Aralık 2019 tarihleri arasında 2019 tazminat hesaplaması geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı tutarı 6,379. 86 TL’dir. 2015 tarih ve 29458 sayılı Resmi Gazetede yayımlanan 2015/8057 No.

(Değişik md. ) a) 25/8/1971 tarihli ve 1475 sayılı İş Kanunu ve 20/4/1967 tarihli ve 854 sayılı Deniz İş Kanunu’na göre ödenmesi gereken kıdem tazminatlarının tamamı ile 13/6/1952 tarihli ve 5953 sayılı Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin Tanzimi Hakkında Kanuna göre ödenen kıdem tazminatlarının hizmet erbabının 24 aylığını aşmayan miktarları (Hizmet ifa etmeksizin ödenen ücretler tazminat sayılmaz.

Hacamat Günleri 2023

2019 tazminat hesaplaması Örnek 8: (C) Anonim şirketinde 20 yıl süreyle çalıştıktan sonra 5/2/2018 tarihinde işten ayrılan (D)’ye, işvereni tarafından 854 sayılı Kanun uyarınca, kıdem tazminatına esas ücreti olan 7. Hizmet erbabının kıdem tazminatına esas ücretine göre hesaplanan ve en yüksek Devlet memuruna bir hizmet yılı için ödenen azami emekli ikramiyesi tutarını aşan ödemelerde ise en yüksek Devlet memuruna ödenen azami emekli ikramiyesi kadarlık kısmı istisnaya konu edilecek, aşan kısmı ise ücret olarak vergilendirilecektir.

1475 ve 854 sayılı Kanunlar uyarınca, hizmet erbabının çalıştığı süre ve kıdem tazminatına esas ücreti dikkate alınarak hesaplanan ve ödenen kıdem tazminatları istisna kapsamına girmekte olup hesaplanan bu tutarları aşan ilave ödemeler ise ücret kapsamında değerlendirilmek suretiyle vergilendirilmektedir. Kıdem Tazminatı Tavanı (Yıllar İtibarıyla).

Bu konuda Maliye Bakanlığı; 20/03/2015 tarihli ve 84098128-120. 07[40-2013-3]-143 özelgesinde. Görüşüne yer vermiştir. Hazine ve Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü’nün 04/07/2019 tarihli yazısında; döneminde geçerli olmak üzere; aylık katsayısının (0,138459), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısının (2,167248), iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak 2019 tazminat hesaplaması yan ödeme katsayısının ise (0,04391) olarak belirlendiği belirtilmiştir.

Betx Bonus

Bu kapsamda 21/3/2018 tarihli ve 7103 sayılı Kanunun 5’inci maddesi değişik Gelir Vergisi Kanunu’nun kıdem tazminatı ile 2019 tazminat hesaplaması ilgili 25/7’nci fıkrası aşağıdaki gibidir.

İşe başlama tarihinden çıkış tarihine 2019 tazminat hesaplaması kadar geçen her tam yıl için işçiye 30 günlük brüt ücret üzerinden kıdem tazminatı ödenir. Bir yıldan artan süreler içinde aynı oran üzerinden ödeme yapılır.

İlgili Yazılar

Kıdem tazminatının tahakkuk ettirildiği tarih itibariyle mi yoksa ödendiği tarih itibariyle mi gider yazılacağı konusunda Maliye Bakanlığı’nın farklı görüşlerinin olduğunun dikkate alınması gerekmektedir. B) Hizmet erbabının tabi olduğu mevzuata göre bu bendin (a) alt bendinde belirtilen istisna tutarının hesabında dikkate alınmak şartıyla, hizmet sözleşmesi sona erdikten sonra; karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar (Bu bendin uygulamasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

Buna göre, (D)’nin 20 yıl çalışması karşılığı istisna edilecek azami tutar (5. Kaynak: TÜRMOB. 11/6/2018 tarihli ve 30448 sayılı Resmi Gazetede yayımlanan 303 seri No. Brüt ücret 2019 tazminat hesaplaması üzerinden hesaplanması gereken kıdem tazminatından sadece damga vergisi kesintisi (binde 7,59 oranında) yapılması gerekmektedir. “ÖRNEK :.